От неприятностей не застрахован никто. Болезни, потеря работы, смерь близкого человека, рождение ребенка могут существенно пошатнуть, казалось бы, устойчивое финансовое положение семьи. Оптимальным выходом из тяжелой жизненной ситуации при оплате кредита для физических лиц может стать услуга реструктуризации долга ВТБ 24. Если повседневные траты можно как-то сократить, то отказаться от своих долговых обязательств нельзя.

Что такое реструктуризация

Реструктуризация – это изменение условий действующего договора кредитования при наличии определенных обстоятельств.

Если клиент не может выполнять свои финансовые обязательства, он может написать заявление и вместе с кредитным менеджером попытаться найти обоюдовыгодное решение проблемы.

Подобная услуга востребована и предоставляется практически всеми финансовыми учреждениями благодаря ряду факторов:

- увеличивается вероятность погашения кредита без применения санкционных мероприятий (штрафы, пени, продажа долга коллекторам), обращения к судебным органам;

- сохраняется активная клиентская база банка (гражданин, получивший преференции при выплате долга вероятнее всего снова обратится к банку, который пошел ему навстречу, помог преодолеть трудную ситуацию);

- плательщик сохраняет кредитную историю чистой, при этом получая возможность погашать долг в соответствии с максимально комфортной схемой.

Основания для перекредитования

Необходимость воспользоваться услугой перекредитования возникает, когда клиент не имеет возможности платить ежемесячно сумму, определенную графиком кредитного договора.

Чтобы изменить платежные условия, необходимо иметь веское обоснование.

Причиной для написания заявления об изменении условий договора займа может являться:

- тяжелое заболевание заемщика или кого-то из членов его семьи, требующее серьезных финансовых затрат;

- потеря постоянного места работы, существенное снижение заработной платы;

- несчастный случай, вследствие которого плательщик потерял трудоспособность;

- рождение ребенка;

- необходимость пройти военную службу;

- смерть заемщика (воспользоваться правом перекредитования могут наследники, а также правопреемники умершего гражданина);

- другие непредвиденные обстоятельства, существенно изменяющие финансовое положение заемщика (затопление квартиры, пожар, стихийное бедствие).

Кредиты, подлежащие реструктуризации

Перекредитованию подлежат любые кредитные продукты банка:

- ипотека;

- автокредит;

- потребительские займы;

- кредитные карты.

Займы, имеющие залоговое обеспечение, труднее оформляются на перекредитование. Реструктурировать кредит или нет – добровольное желание банка, а не его обязанность.

Иногда проще реализовать залоговое имущество, а затем погасить банковский долг, чем подбирать новые условия для дальнейшего сотрудничества. Но заемщикам, попавшим в затруднительное финансовое положение, не стоит отчаиваться – необходимо составлять заявление о перекредитовании, пытаться решить вопрос мирным путем.

Варианты реструктуризации

Реструктуризация кредитов ВТБ 24 предполагает довольно гибкие условия сотрудничества. Каждый конкретный случай может решаться одним из следующих вариантов:

- изменение валютного выражения займа;

- предоставление кредитных каникул (снижение обязательного платежа до 50% или полная «заморозка» оплаты до 6 месяцев);

- уменьшение ежемесячного платежа до той суммы, которая будет комфортна плательщику за счет увеличения срока кредитования;

- возможность оплачивать только проценты (устанавливается определенный срок);

- погашение части долга за счет реализации имущества, являющегося обеспечением по предоставленной ссуде;

- изменение системы расчета платежей (аннуитетный, дифференцированный график);

- списание части долга в связи с решением банка ВТБ 24 (штрафы, пени, частично проценты).

Большое количество доступных программ реструктуризации позволяет каждому заемщику найти свой, идеальный вариант выхода из сложной финансовой ситуации.

Условия

Рассматривать условия реструктуризации кредитов ВТБ необходимо по следующим параметрам:

- Процентная ставка – зависит от того, насколько изменилась ситуация с ключевой ставкой Центробанка РФ по отношению к моменту оформления кредитного договора (процент может уменьшиться до значения 14% годовых и выше).

- Срок – независимо от того, насколько была оформлена ссуда, перекредитование может изменить срок в сторону увеличения до 1 года.

- Обеспечение займа – дополнительно не требуется.

Требования к заемщику

При рассмотрении заявки гражданина о реструктуризации банк руководствуется теми же требованиями к заемщикам, что и при стандартной схеме кредитования:

- Возраст от 21 года до 65 лет.

- Наличие постоянной/временной регистрации по месту нахождения конкретного отделения банка.

- Возможность документально подтвердить уровень доходов и наличие постоянного места работы.

Важно, чтобы заемщик не допускал ни одной просрочки до момента обращения с заявлением об изменении условий договора займа.

Существенно увеличить шансы можно, если заемщик является:

- зарплатным/корпоративным клиентом ВТБ;

- вкладчиком банка;

- добросовестным, имеющим длительные кредитные отношения с ВТБ 24.

Требования к кредиту

Не каждый заем подлежит перекредитованию. Для этого он должен соответствовать некоторым условиям:

- Относиться к банку ВТБ 24 (при наличии ссуд от других финансовых учреждений необходимо запрашивать услугу рефинансирования).

- Задолженность по кредиту на момент написания заявления не может составлять меньше 30 000 и больше 1 000 000 рублей (при оформлении онлайн-заявки максимальная сумма кредита – 500 000 рублей).

Документы

Список документов, обязательных для предъявления при написании заявления о реструктуризации:

- удостоверение личности заявителя;

- СНИЛС;

- финансовые документы, подтверждающие наличие работы и уровня доходов;

- документы, обосновывающие причины ухудшения финансового положения заемщика (справки о болезни, травме, беременности, увольнении, снижении заработной платы, свидетельство о смерти, рождении).

От того, насколько полная документальная картина будет предъявлена менеджеру банка, будет зависеть решение.

Оформление реструктуризации долга

Для перекредитования действуют те же внутренние правила ВТБ 24, что и для других банковских предложений. Заявление на реструктуризацию кредита ВТБ 24 можно подать лично или дистанционно.

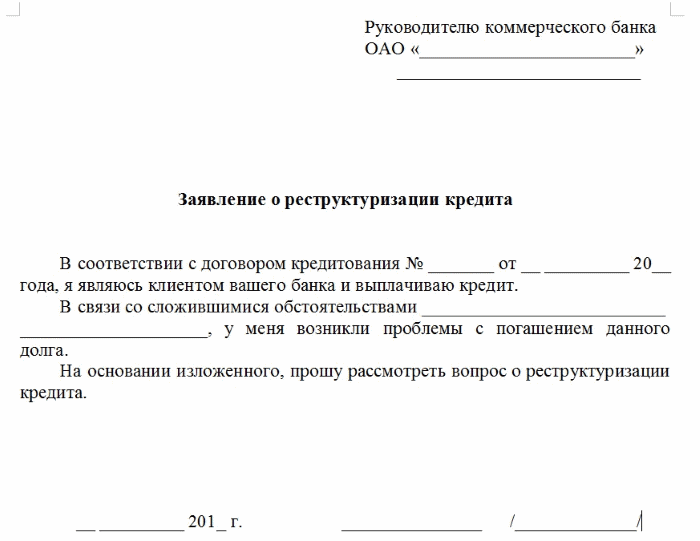

Бесплатно скачать образец заявления на реструктуризацию, можно нажав на кнопки ниже.

Рассмотрим подробнее каждый из способов подачи заявки об изменении действующих условий договора займа.

Онлайн оформление

Чтобы оформить реструктуризацию удаленно, нужно зайти на официальный сайт банка ВТБ 24, а затем следовать пошаговой инструкции:

- Заполнить заявление-анкету.

- Указать документы, которые будут представлены при подписании нового договора.

- Дождаться вердикта.

- Прийти в ближайшее отделение банка, подписать, получить новые кредитные документы.

Для перекредитования лучше обратиться к сотруднику банка, так как личное общение с кредитным менеджером ВТБ 24 позволит подобрать оптимальные платежные условия.

В отделении банка

Алгоритм действий, если заемщик при невозможности выполнять свои долговые обязательства обращается в банк:

- Выбор банковского отделения.

- Оформление талона электронной очереди.

- Беседа с менеджером и изложение возникшей финансовой проблемы, подбор оптимального варианта изменения условий кредитования.

- Предоставление пакета необходимых документов (если бумаги еще не собраны, то потребуется еще один визит).

- Написание заявления (допустимо использование свободной формы составления документа или имеющегося образца).

- Ожидание решения банка (20 минут – 5 дней).

- Получение смс-уведомления о положительном решении.

- Подписание измененного договора, получение нового графика платежей.

Погашение долга

Несмотря на то, что реструктуризация предполагает иные условия кредитования, чем были, погашение задолженности производится стандартно. Клиент может воспользоваться одним из доступных способов оплаты:

- отделение банка;

- банкомат;

- электронные платежные системы;

- онлайн-перевод с карты;

- с помощью «Почты России»;

- офисы других финансовых организаций.

Отказ банка в реструктуризации

Иногда заемщики ВТБ 24, желающие воспользоваться перекредитованием, получают отказ банка. Это особое право финансового учреждения, и получить какое-либо объяснение причинам отказа заемщик не может.

Чаще всего отказ связан с неблагонадежностью плательщика и наличием большого количества просрочек.

Но отчаиваться не стоит. Нужно пробовать рефинансировать свой заем с помощью других финансовых учреждений. Кроме того, спустя некоторое время (от 3 недель до 1 месяца) можно попробовать подать повторное заявление о реструктуризации в ВТБ.

Составляйте заявление в двух экземплярах. Тот, который остается у заявителя, должен иметь проставленную сотрудником банка дату и номер входящего обращения. Эти данные могут стать доказательством того, что клиент пытался решить вопрос мирным путем, при обращении к судебным органам.

Видео: Как составить заявление на реструктуризацию.

Вывод

Изменение условий кредитного договора – отличный способ продолжить сотрудничество с банком, если финансовое положение существенно ухудшилось. Но важно помнить, что реструктуризировать в ВТБ можно не каждый долг.

Решение принимается банком на основании кредитной истории плательщика и истории сотрудничества.